2015-2016年中国红木行业发展报告

(一)红木原材料进口

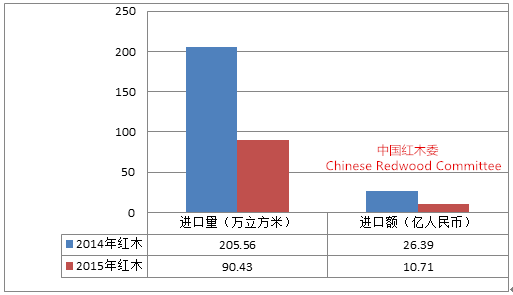

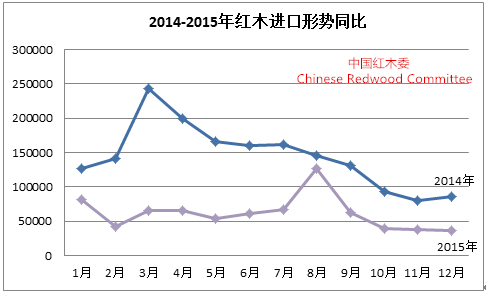

2015年我国累计进口红木90.43万立方米(以原木材积计,下同),同比减少56.01%;进口总额达10.71亿美元,约合人民币69.60亿元(以6.50的汇率计算,下同),同比下滑59.43%。见图1。

图1:2015年我国红木进口形势同比图

其中,全年累计进口红木原木74.25万立方米,同比减少57.17%;进口总额达8.68亿美元,约合人民币56.45亿元,同比降低61.04%。进口均价达1169.67美元/立方米,同比下降9.04%。见图2。

图2:2014-2015年红木原木进口形势

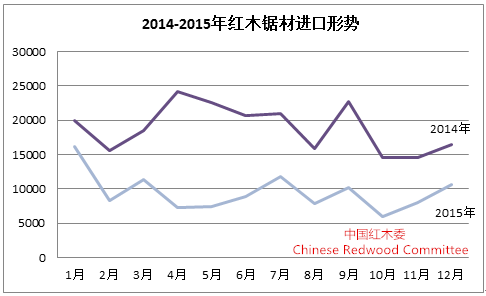

全年累计进口红木锯材11.39万立方米,同比下降49.78%;进口总额达2.02亿美元,约合人民币13.15亿元,同比下降50.70%。进口均价为1775.32美元/立方米,同比下降1.83%。见图3。

图3:2014-2015年红木锯材进口形势

从全年进口形势来看,2015年红木进口减少近半。主要受市场供需矛盾加剧的影响,尤其国内红木终端消费市场持续低迷,导致对原材料需求大幅减少。需要注意的是,尽管当前国际红木原材料市场已成为买方市场,但我国在国际市场的定价话语权依旧较弱。

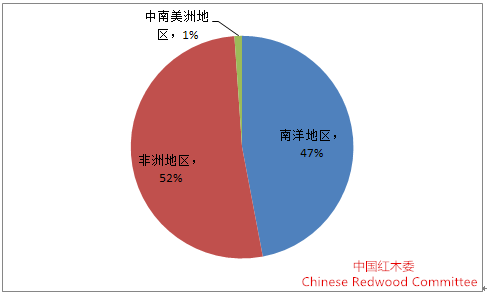

从红木资源进口来源地来看,2015年我国从“南洋地区”进口红木的达42.53万立方米,占进口总量的47%,进口总额为7.14亿美元,约合人民币46.39亿元。从非洲地区进口红木达46.92万立方米,占进口总量的52%,进口额达3.33亿美元,约合人民币21.62亿元;从中美洲地区进口红木1.00万立方米,占进口总量的1%,进口总额达0.24亿美元,约合人民币1.59亿元。见图4。

图4:2015年红木进口来源地比重

自2014年7月,我国从非洲地区进口红木总量首次超过“南洋地区”,2015年整年非洲地区继续保持我国红木资源的第一大来源地,其来源比重同比增长10%。由于“南洋地区”产地红木出口政策收紧,其所占进口比重下滑了9%。但“南洋地区”依旧是我国红木锯材比较大来源地。中南美洲地区因地理位置原因,所占比重均保持在1-2%。

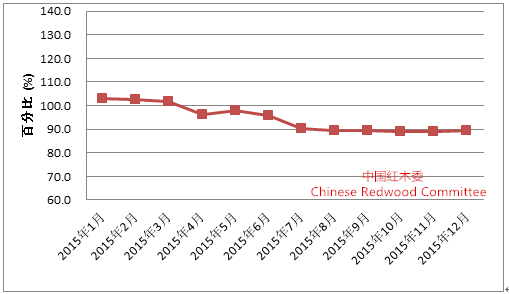

从进口价格来看,中国红木进口综合价格指数(HIPI)显示,2015年年均进口价格指数为165.33,同比增长2.7%。尽管国际市场低迷,但价格未出现市场期待的调整。

其中2015年8月进口综合价格一度跌至2013年5月的水平,创27个月来新低。但也从当月开始,在印度小叶紫檀进口的拉升下,下半年红木进口综合价格指数一路走高。除去小叶紫檀因素,其他红木树种的价格基本稳定。见图5。

图5:2013-2015年中国红木进口综合价格指数(HIPI)

(二)国内原材料交易市场

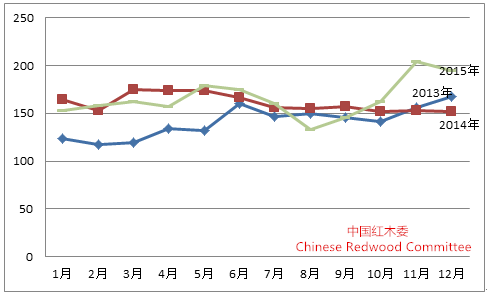

根据中国木材价格指数显示,2015年国内红木原材料交易呈现“高开低走”态势,尤其进入5月,国内原材料交易价格降至三年来比较低;下半年红木原材料交易总体呈现相对平稳态势。见图6。

图6:2013-2015年国内红木原材料交易价格走势

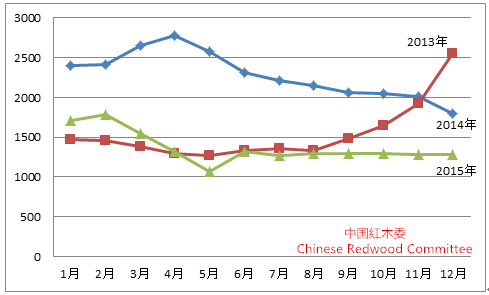

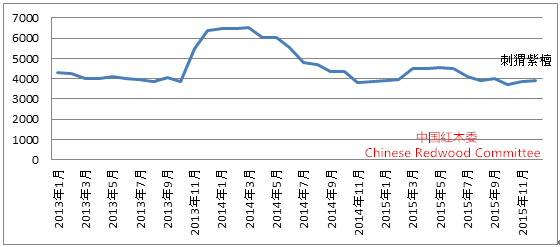

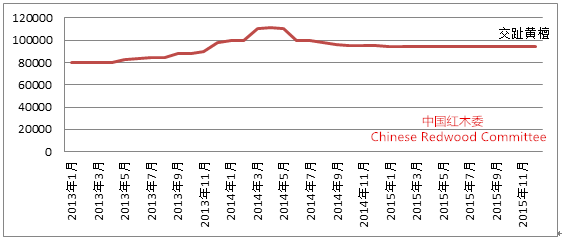

通过比较近年来国内红木原材料交易可以发现,2015年国内原材料交易市场经过深度调整后,整体已趋于平稳,尤其交易价格波动幅度较往年趋于稳定。见图7、图8。

图7:2013-2015年国内刺猬紫檀交易走势

图8:2013-2015年国内交趾黄檀交易走势

(三)行业生产概况

据估算,2015年我国有红木制品生产与销售企业近17000家,同比减少近35%;年产值达1000亿元人民币,同比下滑37.5%。产业主要聚集以下地区:北京及河北地区、江苏常熟及周边地区、上海、浙江东阳、福建仙游、广东江门及大涌、山东淄川、云南瑞丽、广西凭祥、江西广丰。见图9。

图9:红木产业主要聚集地

(四)红木制品市场

全国红木制品市场景气指数(HPMI)显示,2015年年均市场景气指数为94.46,同比下滑15.56%;反映全年市场深度调整。

2015年全国红木制品市场呈现高开低走态势,但呈现整体收缩。尤其进入4月份,红木市场收缩至警戒水平以下状态。进入5月,受季节性因素的印象,市场交易小幅回升,但是难敌宏观环境压力。7月开始制品市场在收缩状态下运行企稳。见图10。

图10:2015年全国红木制品市场景气指数(HPMI)走势图

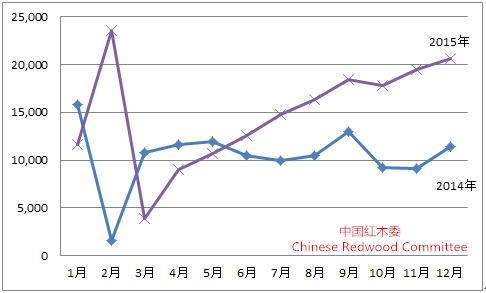

从红木制品进出口市场来看,2015年我国进口红木制品178656件,同比增长了42.47%,进口额达2878.57万美元,约合人民币1.88亿元,同比增长了16.07%;进口均价下滑18.52%。见图11。

图11:2014-2015年我国红木制品进口量

2015年我国红木制品增长主要源于对东南亚地区红木初成品的进口加工。受劳动与原料进口成本上升因素的影响,更多红木企业选择在东南亚地区开设工厂,就地取材,在进行深加工。

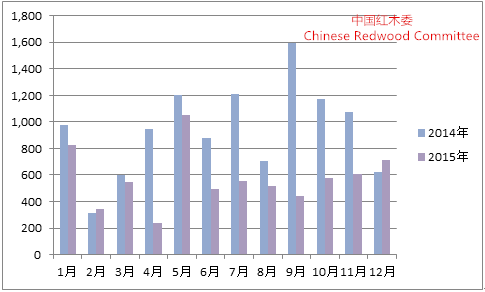

2015年,我国出口各类红木制品6899件,同比下滑38.90%,出口额达368.09万美元,约合人民币0.24亿元,同比下滑15.14%。出口均价同比增长38.88%。见图12。

图12:2014-2015年我国红木制品出口情况图

从数据可以看出,2015年我国红木制品生产成本明显增加,市场需求也相对减少。

二、 2016年红木行业展望

从原材料进口来看,2016年1月,中国进口红木原材料6.47万立方米,同比减少37.95%,环比增长25.80%;进口额达7227.61万美元,约合人民币4.7亿元,同比减少37.72%,环比基本持平。

从进口形势可以看出,当前我国红木需求仍旧疲软。环比进口增长,一方面说明需求有所增加;另一方面则是市场价格调整的结果。

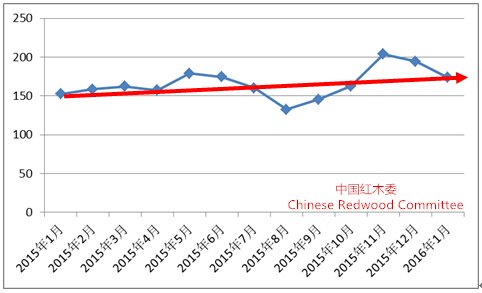

从进口指数来看,2016年1月,中国红木进口综合价格指数(HIPI)为173.5,同比上升20.9%,环比下降21.1%。说明当前红木原材料进口成本大幅增长,但受市场需求影响,价格持续调整,整体趋于平稳。见图13。

图13:中国红木进口综合价格指数(HIPI)

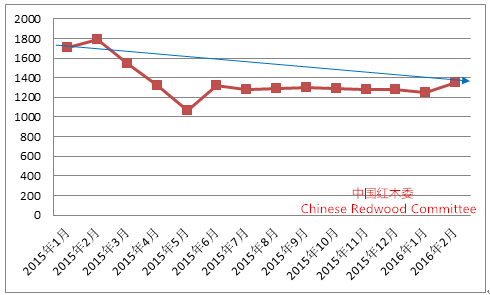

根据中国木材指数,国内红木原材料交易指数在2016年1月和2月分别为1253.9与1351.3,2月份有微弱回升,但底部支撑不够,未来几个月的行情不明朗。见图14。

图14:国内红木原材料交易价格指数

从国内红木市场来看,2016年1月与2月的全国红木制品市场景气指数分别报89.1与88.1。反映市场继续呈现收缩。1月与2月的景气指数受季节性因素与春节假期影响较大。同时,近几个月来,房地产市场的回暖,或将对家居市场消费起到拉升作用,但其溢出效应显现还有待时间考察。

2016年1月我国进口红木制品14313件,同比增加23%,环比减少30.46%;进口额达256.38万美元,约合人民币1666.46万元,同比增长20.69%,环比下滑33.93%。

1月份我国出口红木制品304件,同比减少63.33%,环比减少57.18%;出口额达48.06万美元,约合人民币312.41万元,同比增加54.46%,环比减少34.05%。

由此可以看出,首先,受国内消费市场萎缩的影响,我国在1月份减少了对初级红木制品的进口;其次,受国际市场消费需求的减少,1月份我国红木制品出现大幅减少。但生产成本继续上升,出口价格出现了大幅攀升。

三、行业发展问题简析

(一)原材料进一步收紧

近年来我国红木市场爆发式增长,国际社会对我国红木原材料消费予以极大关注。红木原材料市场将呈现进一步收紧,主要表现在以下三个方面:

1. 管制红木树种将继续增加

2015年,在塞内加尔的申请下,CITES公约将非洲刺猬紫檀列入管制附录III,并于2016年5月开始生效。这意味着,刺猬紫檀的进口将需要进出口国家出具进出口许可证方可进口。有消息显示,今年9月召开的第十七届CITES缔约国大会将审议提升交趾黄檀、刺猬紫檀、非洲崖豆木、中南美洲产黄檀类等红木贸易管制等级,这意味红木进口成本将继续增加。

2. 出产国加大对原材料出口的限制

目前在印度小叶紫檀的公开拍卖的影响下,部分非洲国家有意向效仿对其出产的红木进行统一拍卖,以期获得更大利润。

此外部分红木出产国还加大了对红木原木出口限制,以发展本国木材加工业。

3. 原材料质量下降

由于前期对红木资源的无节制消费,导致市场部分红木的大料好料难寻。因此,红木行业应要加大红木资源的有效利用,因材施用,减少资源浪费。

(二)产品创新设计能力有待提高

目前市场上红木制品设计单一表现突出,近90%以上的红木制品属于仿古类产品,创新意识薄弱。另一方面,产品设计简单抄袭严重,使得大企业无意增加设计投入,而小企业又无力承担设计成本。红木产品设计问题已经影响到市场的进一步拓展。

因此,加大对产品设计的投入,增加对设计人才的培养已变得尤为重要;行业企业应提高申报设计专利意识,利用法律手段保护自己的原创作品。

(三)终端消费人群的开拓

当前我国红木行业出现巨大调整,比较重要原因是消费人群的减少。作为消费品行业,产品生产的比较主要目标是实现有效消费。然而随着近年来国家宏观经济调整和相关政策变化,高端消费市场受到极大冲击。而红木作为高端消费产品的一员,受冲击较为明显。因此,当前,红木行业必须通过产品开发、营销创新、平台建设等销售开拓新的消费群体,或是降低“身价”以迎合大众消费的需求。

(四)售后服务有待改善

售后服务与产品营销关系密切。优质的售后服务可以给企业带来更多消费者,提高企业品牌建设与市场竞争力。然而,当前我国红木企业现状,使得红木行业的售后地域出现割裂,售后服务质量较低,甚至零服务状态,从而抑制了消费者的部分消费欲求。因此,加大对红木售后服务的建设,提升售后服务质量,增强消费者的消费信心,才能是红木行业建设之道和当务之急。

2015年红木行业出现了更为深层次的调整。国家宏观经济的“新常态”也提醒行业企业应该以更为警觉的目光看待行业现状与未来走势。当前红木原材料进口与国内交易基本趋稳,但在新的消费需求建立前,行业建设与创新工作仍很艰巨。(毛传伟)

新闻热门搜索词

相关木业资讯推荐

最新木业资讯推荐

-

1111207

1111207 -

1101103

1101103 -

1071649

1071649 -

1071008

1071008

-

2090984

2090984 -

2087716

2087716 -

2078588

2078588 -

2076746

2076746

- 11-24移动式树枝碎枝机桑树枝葡萄枝粉碎机油电两用

- 11-17国产黑胡桃木板材价格多少一方

- 11-16BWD-3K130干式变压器温度控制器

- 11-14日本阀天VENN蒸汽疏水阀AK1H/2H原装正品 上海

- 11-08桥架一体成型 材质有镀锌不锈钢防火铝合金

- 12-24南美胡桃木价格行情如何

- 12-24巴西柚木价格行情最新消息

- 12-24加拿大松spf价格行情走势分析

- 12-24樱桃木价格行情最新消息

- 12-20北美黑胡桃价格行情分析

- 12-18求购:枕木3米

- 12-11求购;自动化原木制板设备

- 11-19求购优质国产白蜡木

- 11-17求购:加拿大铁杉木

- 11-11求购:白樺木原木

- 11-04国产黑胡桃烘干板材价格多少

- 11-04国产黑胡桃烘干板材价格多少钱

- 05-09凭祥龙之涵新中式缅甸花梨沙发报价是多少

- 05-06凭祥龙之涵缅甸花梨木躺椅子贵不贵

- 04-16河南永晟蒸煮核桃木烘干板材价格

- 11-11国产黑胡桃烘干板材有哪些特点呢

- 11-05国产黑胡桃木阴干好还是烘干好呢?

- 11-04国产黑胡桃烘干板优点和缺点是什么?

- 11-03国产黑胡桃木阴干好还是烘干好

- 11-03临颍莱美黑胡桃实木烘干板材好不好用

- 11-08国产黑胡桃木和北美黑胡桃有什么区别

- 06-08巴花是什么木材

- 06-07乌木是什么木头?为什么说家有黄金万两,不如乌木一方

- 03-31木制托盘的优缺点有哪些

- 03-31木托盘的优缺点分析

- 12-23加拿大木材出口额微增1.6%,对美出口增1.8%

- 12-23《人造板机械 热磨机》 国家标准通过审查

- 12-23明年6月预计竣工 广西容县胶合板产业园雏形渐显

- 12-17覃塘区推动2000余家木业企业向“绿”向“精”转型

- 12-17浦北木材家居产业去年产值突破40亿元